Исследование организационно-психологических особенностей в деятельности специалистов пенсионного обеспечения ПФР как внешних факторов профессиональной ответственности

Обычно под организационным окружением и ее факторами подразумевается та часть организации, с которой человек сталкивается во время работы. В первую очередь, это рабочее место и его непосредственное окружение.

Однако для большинства людей организационное окружение значительно шире их рабочего места и включает такие характеристики и составляющие организации, как производственный профиль, руководство, организационная структура, правила поведения и внутренний распорядок, условия труда, система оплаты, система социальных гарантий, философия организации, трудовые отношения, трудовой коллектив и другое.Наши исследовательские поиски направлены на обнаружение взаимосвязи между профессиональной ответственностью и такими организационнопсихологическими факторами как «организационные ценности»,

«организационно-психологические характеристики деятельности»,

«организационные потребности». Данные факторы являются основными характеристиками, описывающими любую организацию и определяющие ее успешность. В частности, мы утверждаем, что разделяемые персоналом организационные ценности, существующая мотивация работников, а также содержание и организация труда могут детерминировать профессиональную ответственность специалистов пенсионного обеспечения. Соответственно, в рамках исследования была проведена диагностика организационных ценностей специалистов пенсионного обеспечения, их потребностей, а также удовлетворенности отдельными условиями профессиональной деятельности и наличия ведущих модераторов в ситуациях выбора.

Взаимосвязь организационных ценностей с профессиональной ответственностью специалистов пенсионного обеспечения ПФР

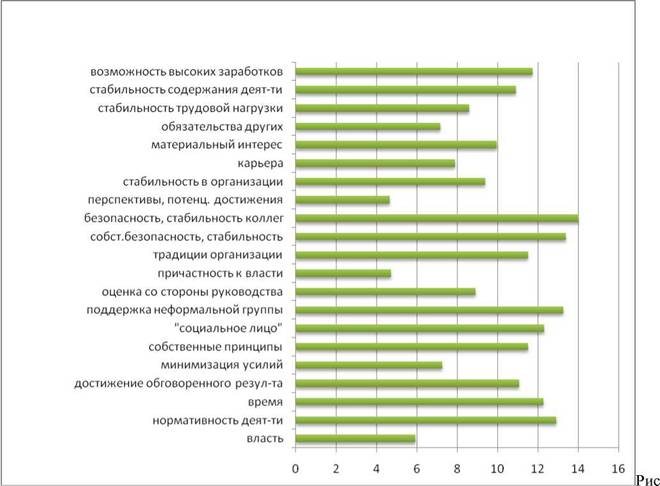

Система ценностных ориентаций выражает содержательное отношение сотрудника к организационной действительности и в этом качестве оказывает существенное влияние на все стороны его деятельности. Так, по результатам исследования выявилось преобладание следующих организационных ценностей (Рисунок 13), которые представляют собой определенные предпочтения

желательного результата, состояния дел и поведения:

унок 13.

Распределение организационных ценностей специалистов пенсионного обеспечения (средние значения по всей выборке).Sсобственная безопасность, а также безопасность и стабильность положения своих коллег (сред.знач.=14,02);

Sподдержка со стороны своих коллег (сред.знач.=13,27);

Jнормативные показатели деятельности, в том числе и нормы профессиональной этики (сред.знач.=13,39);

Jвозможность поддерживать самооценку, «сохранять свое социальное лицо» (сред.знач.=12,29);

J сроки исполнения своих обязательств (сред.знач.=12,28).

В целом, предложенная структура ценностных ориентаций указывает на те аспекты организации, на которые ориентируются сотрудники в ходе работы в ПФР. Результаты исследования показывают, что приоритетное значение имеют нематериальные ценности. Так, явно прослеживается стремление к безопасному положению в организации, стабильности в профессиональной деятельности, что в свою очередь располагает специалистов ориентироваться на своих коллег (они могут оказать поддержку и защиту) и на нормативное и временное выполнение деятельности, поскольку выполненная в установленные сроки в соответствии с правилами и инструкциями работа, позволяет чувствовать себя увереннее и «спокойнее» в организации. Второй тип ценностных ориентаций специалистов представлен стремлением не уступать своим принципам, поддерживать самооценку, сохранять свое «социальное лицо».

Заметим, что материальные ценности занимает срединное положение (7, 12 места) в иерархии. Не значимыми аспектами в работе для сотрудников ПФ являются власть как возможность оказывать влияние на других людей, а также сама причастность к «ближнему кругу» и руководству. Это может объясняться тем, что в системе ПФР обладание властью не рассматривается специалистами как феномен, позволяющий чувствовать себя стабильно и безопасно. Заметим, что ценность карьерного роста также не является в списке ведущих ориентиров сотрудников. Аналогично, в организационной системе ПФР не находит значимость и ценность перспектив и потенциальных достижений, если они связаны с риском.

Во-первых, риск в целом не поддерживается специалистами в ходе работы, во-вторых, он расходится с основным ориентиром специалистов «вбезопасности, стабильности», а в-третьих, сама деятельность в ПФР не предполагает специалистам участия в потенциальных и рискованных мероприятиях и ситуациях, поскольку строго нормативна и регламентированна.

Анализ взаимосвязей профессиональной ответственности с организационными ценностями на всей выборке специалистов пенсионного обеспечения позволяет отметить несколько значимых взаимосвязей, а именно:

> Ценность нормативности деятельности положительно взаимосвязана с осознанием и переживанием значимости деятельности (r=0,148 при р=0,024);

> Ценность оценки руководства положительно взаимосвязана с просоциальным поведением (r=0,201 при р=0,02);

> Ценность денежного вознаграждения отрицательно взаимосвязана с осознанием и переживанием значимости деятельности (r= -0,155 при р=0,018), а также просоциальным поведением (r= -0,143 при р=0,029).

Таким образом, с повышением уровня профессиональной ответственности специалистов пенсионного обеспечения, особая ценность в организации придается нормативности и оценке руководства, но в тоже время, ценность денежного вознаграждений не имеет большой значимости.

Результаты корреляционного анализа профессиональной ответственности с организационными ценностями в выборках специалистов с учетом структурного подразделения (клиентская служба или пенсионные отделы), показало более детальные взаимосвязи, а именно:

> Для специалистов клиентских служб ценность безопасности группы (отдела) прямо взаимосвязана с осознанием и переживанием значимости деятельности (r=0,208 при р=0,022) и просоциальным поведением (r=0,207 при р=0,023).

> Для специалистов клиентских служб ценность обязательств других специалистов отрицательно взаимосвязана с самоорганизацией и самоконтролем в деятельности (r= -0,192 при р=0,035).

> Для специалистов пенсионных отделов, ценности времени (как показателя выполнения обязанностей) (r=0,211 при р=0,022), достижения обговоренного результата (r=0,238 при р=0,012), оценки руководства (r=0,275 при р=0,004) и причастности к власти («ближнему кругу», команде руководителя) (r=0,194 при р=0,041) прямо взаимосвязаны с профессиональной ответственностью и ее отдельными компонентами;

> Для специалистов пенсионных отделов, ценности неформальной группы (r= 0,367 при р=0,033) и собственных принципов (r= 0,367 при р=0,033) обратно взаимосвязаны с профессиональной ответственностью и ее компонентами.

Результаты корреляционного анализа профессиональной ответственности с организационными ценностями в выборках специалистов разных должностей, показало более детальные взаимосвязи, а именно:

> Для рядковых специалистов ценность оценки руководства положительно коррелирует с просоциальным поведением (r=0,157 при р=0,044);

> Для специалистов группы контроля ценности обговоренной трудовой

нагрузки (r= 0,347 при р=0,048), оценки руководства (r=0,328 при р=0,053) и причастности к власти (r= 0,409 при р=0,018)

положительно коррелируют с осознанием и переживанием значимости деятельности. В тоже время, ценность поддержки неформальной группы обратно взаимосвязана с осознанием и переживанием значимости деятельности (r= -0,505 при р=0,003) и саморазвитием и компетентностью в работе (r= -0,387 при р=0,026);

> Для руководителей отделов / управлений ценности оценки руководства (r= 0,367 при р=0,033) и поддержки неформальной группы (r= 0,380 при р=0,027) положительно взаимосвязаны с профессиональной ответственностью и ее компонентами. В тоже

время ценность денежного вознаграждения обратно взаимосвязана с профессиональной ответственностью (r= -0,338 при р=0,05).

Взаимосвязь социально-психологических характеристик работы с профессиональной ответственностью специалистов пенсионного обеспечения ПФР

Исследование социально-психологических характеристик работы включало оценивание специалистами различных аспектов их трудовой деятельности, а именно:

JОценку характеристик профессиональной деятельности (т.е. необходимые профессиональные навыки, оценку завершенности задания, значимость задания, автономию в работе, наличие обратной связи от работы и сотрудников, взаимодействие в ходе работы);

J Когнитивную оценку качественных результатов работы (т.е. осознаваемый специалистами смысл работы, знание специалистами реальных результатов трудовой деятельности, интринсивная рабочая мотивация);

J Различные аспекты удовлетворенности (т.е. общая удовлетворенность специалистов, отсутствие опасности потерять работу, оплата и другие выплаты в организации, социальная удовлетворенность, удовлетворенность руководством, наличие потребности в профессиональном росте).

Профессиональная ответственность и ее структурные компоненты обнаруживают значимые положительные взаимосвязи с большинством социально-психологических характеристик работы. Исключение составляют такие аспекты оценки своей работы как «значимость профессионального задания», «удовлетворенность защищенностью от потери работы» и «удовлетворенность оплатой труда», которые не находят значимых взаимосвязей с профессиональной ответственностью специалистов пенсионного обеспечения.

Таким образом, выявленные различия в индивидуально-личностных особенностях и организационно-психологических характеристик деятельности специалистов пенсионного обеспечения позволяют сформировать лишь общее представление о психологических факторах профессиональной ответственности. Важным представляется построение целостной картины факторов с выделением значимости каждого отдельного компонента на те или иные особенности профессиональной ответственности специалистов пенсионного обеспечения.

3.5.

Еще по теме Исследование организационно-психологических особенностей в деятельности специалистов пенсионного обеспечения ПФР как внешних факторов профессиональной ответственности:

- ОБЩАЯ ХАРАКТЕРИСТИКА РАБОТЫ

- ОСНОВНОЕ СОДЕРЖАНИЕ ДИССЕРТАЦИ

- Оглавление

- ВВЕДЕНИЕ

- Профессиональная ответственность специалистов пенсионного обеспечения ПФР как предмет исследования психологии труда

- Содержательные характеристики профессиональной ответственности с позиции различных психологических подходов и школ

- Индивидуально-личностные и организационно-психологические факторы профессиональной ответственности субъекта труда

- Особенности профессиональной деятельности специалистов пенсионного обеспечения в контексте профессиональной ответственности

- Выводы по главе 1

- Исследование организационно-психологических особенностей в деятельности специалистов пенсионного обеспечения ПФР как внешних факторов профессиональной ответственности