Издержки производства и их виды.

Затраты на использование факторов производства (экономических ресурсов) называются издержками производства. Издержки фирмы определяются производственным процессом и ценами ресурсов.

Явные (бухгалтерские) издержки включают: стоимость сырья, полуфабрикатов, топлива, энергии; амортизацию оборудования, заработную плату с начислениями по социальному страхованию, административные расходы.

Неявные издержки (издержки упущенных возможностей) - это те доходы, которые могли бы быть получены на собственные ресурсы, если бы их предоставить за плату, установленную рынком, другим пользователям. Издержки равны денежным платежам, которые могли бы быть получены предпринимателем за собственные ресурсы при наилучшем из всех альтернативных вариантов их использования. Речь идет о некоторых доходах, от которых предприниматель вынужден отказаться, организуя свое дело. Предприниматель не получает эти доходы, так как не продает принадлежащие ему ресурсы, а использует их для своих нужд. Создавая собственный бизнес, предприниматель вынужден отказаться от некоторых видов доходов. Например, от заработной платы, которую он мог бы получить в случае работы по найму, если бы не работал на собственном предприятии. Или от процента на принадлежащий ему капитал, который он мог бы получить в кредитной сфере, если бы не вкладывал эти средства в свое дело, арендную плату за помещение.

Экономические издержки - это сумма бухгалтерских издержек и неявных издержек. Они включают не только фактические затраты, но и доходы, которые можно было бы получить, вложив свои ресурсы в наиболее выгодные сферы предпринимательства.

Отличие явных и неявных издержек проявляется в различии анализа бизнеса бухгалтерами, менеджерами и экономистами. Последних интересует, прежде всего, изучение процесса принятия фирмами решений о назначении цены и объема выпуска продукции, поэтому при измерении издержек они учитывают все альтернативные издержки.

Бухгалтеры отслеживают фактически произведенные расходы по входящим и исходящим потокам фирмы, т. е. они учитывают только явные издержки.Анализ издержек обычно осуществляют в двух временных промежутках: в краткосрочном периоде (когда количество некоторого ресурса остается постоянным, но объемы производства можно изменить за счет применения большего или меньшего количества таких ресурсов, как труд, сырье, материалы и т. п.) и в долгосрочном периоде (когда можно изменить количество любого ресурса, используемого в производстве).

Различию между краткосрочным и долгосрочным периодами точно соответствует различие между постоянными и переменными издержками производства. Издержки, связанные с возмещением производственных

факторов и размеры которых не зависят от объема выпуска продукции, называются постоянными издержками фирмы (FC). Это затраты на эксплуатацию здания, оборудования, арендная плата, административные

расходы, некоторые виды налогов. Переменные издержки (VC) - это издержки, величина которых меняется в зависимости от объемов выпуска продукции (затраты на сырье, выплату заработной платы, страховые взносы, топливо, электроэнергию и т. д.)

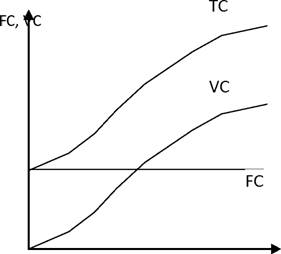

Таким образом, в краткосрочном периоде одна часть ресурсов фирмы является переменной, другая часть - постоянной, соответственно одна часть издержек образует постоянные издержки, другая - переменные издержки. В сумме постоянные и переменные издержки составляют общие, или валовые издержки производства (ТС): TC=FC+VC.

Рис.1. Общие издержки.

Изменение TC, FC, VC

представлено на графике (рис.1).

Задействованный в производстве продукции капитал (реальный капитал) делится на основной и оборотный. Основной капитал (основные фонды) участвует в производстве много раз, и его стоимость переносится на создаваемый продукт по частям (Кос. - здания оборудование, приборы и т.д.).

Амортизация является способом измерения годовых издержек использования капитальных благ (здания, сооружения, оборудование, приборы и т.д.). Можно сказать, что часть капитальных благ «расходуется» в производственном процессе за год.

Эту использованную часть и называют амортизацией (амортизационными отчислениями) и считают годовыми издержками использования данного капитального блага.Например, если оборудование имеет цену (Р) равную 100 тыс. рублей, а срок его службы составляет 5 лет, то амортизация (А) будет равна 20 тыс. рублей. (А = 100 тыс.руб. : 5 лет = 20 тыс. руб.). Норма амортизации (Na) - величина, определяемая в процентах:

Na = (А :Р) *100% = (20 тыс. руб. : 100 тыс. руб.) * 100% = 20 %. Амортизация включается в постоянные издержки.

Оборотный капитал участвует в производстве один раз и его стоимость переносится на готовую продукцию целиком (Коб.- топливо, материалы, сырье и т.д.). В связи с этим возникают различия между авансированным капиталом (Кав.) и затраченным в течение определенного времени капиталом. Авансированный капитал - это затраты на организацию данного производства и он выступает как сумма основного и оборотного капитала ( Кав.= Кос. + Коб.). Затраченный капитал - это общие издержки производства данного объема продукции в течение определенного времени. Кзат. = ТС = А + n Коб., где А - сумма амортизации, n - скорость оборота оборотного капитала, т.е. сколько раз в течение года совершается производственный процесс.

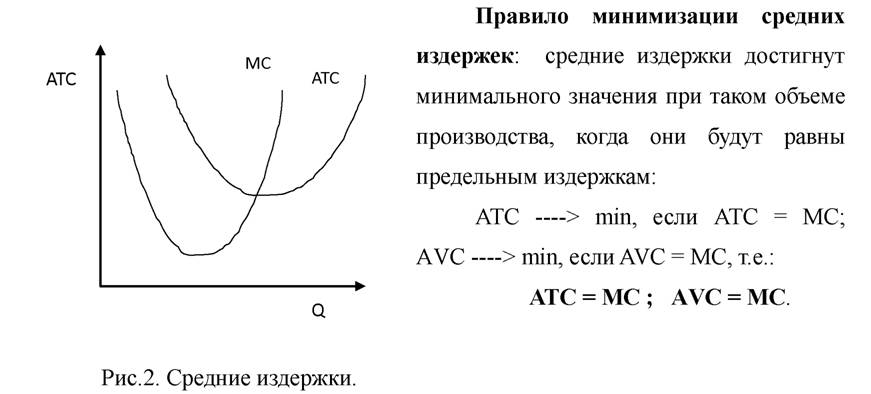

Фирму часто интересует величина не столько общих издержек, сколько средних издержек. Средние издержки (АТС) представляют собой отношение общих издержек к объему произведенной продукции, т.е. в расчете на единицу продукции. Соответственно получают средние постоянные издержки (AFC) и средние переменные (AVC):

ATC = TC : Q; AFC = FC : Q; AVC = VC : Q.

Дополнительные или добавочные издержки, связанные с производством еще одной (n-ной) единицы продукции, называются предельными издержками (МС). Их величина определяется следующим образом:

MCn =TCo -TCo-i

С увеличением объема производства средние издержки сначала уменьшаются, а затем начинают возрастать (рис.2).

Анализ издержек производства сказывается на выборе фирмой объема выпуска продукции в краткосрочном временном интервале.

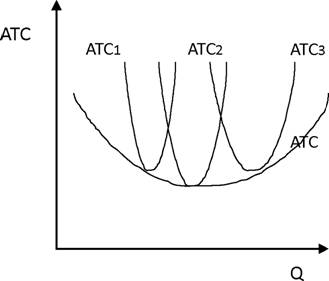

Рис.3. Эффект масштаба.

В долгосрочном временном интервале фирма может менять все используемые факторы производства (рис.3). Смягчить действие закона убывающей доходности (производительности) можно только за счет расширения масштабов производства, открывая новые цеха, вводя в эксплуатацию новое оборудование и т. д.

На этом новом более крупном предприятии закон убывающей доходности будет действовать при большем объеме производства, другими будут минимальные издержки.

Такое положение кривой средних издержек обусловлено ЭФФЕКТОМ

МАСШТАБА. Эффект масштаба будет положительным, если при увеличении размеров предприятия средние издержки уменьшаться, и отрицательным - если увеличиваются. Положительный эффект вызван тем, что по мере роста размеров фирмы:

а) увеличиваются возможности использования преимуществ специализации;

б) может применяться производительное дорогостоящее оборудование;

в) больше возможностей для диверсификации деятельности, развития побочных производств, использования отходов основного производства.

Отрицательный эффект вызван тем, что по мере роста размеров фирмы:

а) снижается эффективность взаимодействия между подразделениями фирмы;

б) ухудшается контроль;

в) у отдельных подразделений возникают свои интересы;

г) увеличиваются расходы на передачу и обработку информации.

Необратимые издержки - затраты, осуществляемые фирмой единожды, они не могут быть возмещены ни при каких обстоятельствах. Такие затраты учитываются как убытки. Минимизация издержек - не самоцель, а лишь средство повышения прибыли или сокращения убытков.

4.3.

Еще по теме Издержки производства и их виды.:

- Вмененные издержки. Закон возрастания вмененных издержек. Закон Ф.Визера.

- Издержки производства, их виды. Положительный и отрицательный эффекты масштаба.

- Прибыль, ее виды, максимизация прибыли.

- Безработица: типы и виды, показатели измерения. Закон А.Оукена.

- 1.3. Особенности формирования цен на медицинские услуги

- 1.3.1. Виды цен на новые медицинские услуги

- 1.3.2. Виды цен на существующие медицинские услуги

- Глава I. Качество и эффективность – объективная потребность развития производства медицинских услуг

- Моральные издержки потребителя связаны, в основном, с двумя факторами.

- Глоссарий

- 9.2 Как управляющие контролируют издержки?

- 11.9 Влияние старения населения на издержки и использование ресурсов

- 12.2 Использование средств

- 15.1 ХАРАКТЕРИСТИКА ОБЩЕСТВЕННЫХ БЛАГ

- 15.3 ТЕОРИЯ ЧИСТЫХ ОБЩЕСТВЕННЫХ БЛАГ

- Основные характеристики производства

- Виды рыночных структур

- Издержки производства и их виды.

- Менеджмент и функционирование фирмы