4.2 Зачем нужны платежи третьей стороны?

Медицинские услуги становятся дороже, потенциальная стоимость заболевания возросла от тяжелой до непомерной. В 1929 году, $200 составлял необычно большой счет. Сегодня в высокотехнологичных блоках интенсивной терапии, затраты на больницу в $100000 являются обычными, при дополнительных платежах за операцию, анестезию, лабораторные исследования и медикаменты.

Тех, кто может позволить себе оплатить такие большие затраты продвинутого современного лечения серьезного заболевания, немного, но немногие пожелают отказаться от лечения в случае, если они серьезно заболеют. Страховка делает возможным для большинства людей получение лечения без сопутствующего банкротства. Регулярные удержания премий и налогов, распределяют финансовый риск на большое количество людей и делают катастрофические расходы приемлемыми.Таблица 4.1

Типы защиты от риска

| Метод | Эффект потерь снижается с помощью: | Зависит от: |

| Сбережения

| Распределения расходов между периодами | Сколько лично у меня есть сейчас |

| Семья, друзья, благотворительность | Распределения между людьми | Насколько люди заботятся обо мне |

| Договор страхования | Обмен между возможными состояниями мира через финансовый рынок | Возможность ценового риска |

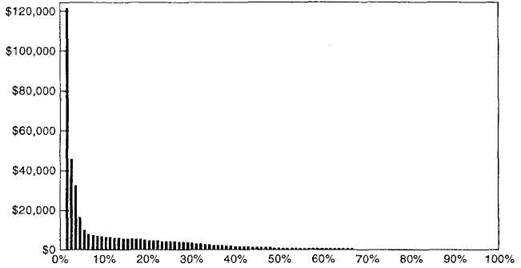

Страховка не была бы необходимо, если бы медицинские расходы каждого составляли в среднем $5427 на человека в год. Вместо того, есть большой набор вариаций – гораздо больший, чем для еды, жилья, одежды, транспорта и других основных расходов. Многие люди бывают здоровыми в течение любого заданного года, 15% несут минимальные затраты (меньше $500) на медицинские услуги (см. таблицу 4.2 и рисунок 4.1).[43] Тем не менее, каждый отдельный человек из тех 9 процентов населения, которым потребовалась госпитализация в 2002 году, в среднем потратил больше $20000 на медицинские услуги.

Только один процент пациентов потребовал затрат на сумму, превышающую $100000, но этот 1 процент соответствует 30 процентам всех долларов, потраченных на здравоохранение. В самом деле, потребовалось всего 10 процентов всех пациентов, чтобы составить 70 процентов всех затрат.[44] Для этой группы в 28 миллионов людей, средние медицинские расходы превышают $35000 в год.Хотя каждый из нас и предпочтет ничего не платить, многие из нас могут себе позволить заплатить, по крайней мере, за некоторые услуги, которые мы предполагаем получить, когда заболеем. Даже когда мы здоровы, требования к нам на оплату затрат тех, кто болен, имеют смысл. Но сколько? Счет в $150000 будет слишком тяжело оплатить. Мы можем даже предполагать, что не осилим $5427, средние ежегодные расходы на медицинские услуги на человека. Но хотим мы оплатить или нет, средняя сумма в $5427 должна взиматься через налоги, счета, оплаченные отдельными лицами, страховые премии, оплачиваемые работодателями (которые для этого сокращают оклады), иди другие средства, такие как пожертвования, чтобы система работала. Эти фонды необходимы, чтобы больницы оставались открытыми; для оплаты труда врачей, медсестер, сторожей и клерков; чтобы лаборатории продолжали исследовать новые методы лечения и так далее.

Большинство из нас не знает о финансовом бремени, которые мы несем в связи с нашим медицинским обслуживанием и медицинским обслуживанием других. Для большинства сотрудников, работодатели платят около $2 в час (11 процентов компенсации) за медицинские выгоды, снижая тем самым объем, который мог бы быть выплачен в виде заработной платы.[45] Даже если работодатель не предлагает медицинскую страховку, некоторый объем вычитается каждую неделю в виде налогов, которые обычно называются «H.I.» или «FICA:M». Это медицинское страхование не для работодателя, а для пенсионеров или людей с инвалидностью согласно Медикэр. Каждый раз, когда мы покупаем шоколадный батончик или галлон бензина, мы платим социальные налоги, которые финансируют Медикэйд для бедных людей.

Или, с другой стороны, пожилые граждане могут сильно жаловаться на цены на медикаменты, больницы и дома престарелых, им немного известно о размерах субсидий, которые они получают. Хотя пожилые граждане и платят тысячи долларов из своего кармана, больше 90 процентов больничных счетов, половину счетов домов престарелых и почти одну треть затрат на их медикаменты несут другие люди, преимущественно более молодые трудоустроенные люди.Вероятность

Вероятность того, что застрахованная группа будет иметь слишком высокие или слишком низкие затраты сильно отклоняется с ростом человек в группе. Рисунок 4.2 показывает, как риск меняется в зависимости от размера подверженного риску объединения. Предполагается, что каждый человек у группе обладает вероятность один к ста понести убыток в $50000. Предполагаемый убыток ($500 на человека) одинаков вне зависимости от числа застрахованных. При количестве застрахованных в 10 человек, невозможно чтобы потери были равны предполагаемым $500. Если количество в объединении составляет 100 человек, возможно (37 процентов случаев), что один из них заболеет, таким образом, делая потери равными значению в $500. Так же вероятно (37% случаев), что не заболеет никто, и потери будут равны 0. В около 18 процентах случаев заболеют два человека в группе, делая средние потери равными $1000, и в 8 процентах случаев три или более человек из группы заболеют. При количестве человек в 1000, маловероятно (0,005 процентов), что никто не заболеет. В большинстве случаев (99 процентов). средние убытки будут между $1000 и $100 на человека. Это называется доверительный интервал в 99 процентов, который отражен на рисунке 4.2 пунктирной линией, которая начинается далеко от средней величины и приближается к ней с ростом количества людей. Если количество людей в объединении составит 10000, вероятность, что никто не заболеет, пренебрежительно мала, также как и вероятность того, что средние затраты превысят $1000. В группе будут наблюдаться средние потери от $370 до $630 на человека в 99 процентах случаев.

Страховая компания достаточно уверенна, когда ведет бизнес с группами такого размера. В другой стороны компания с меньше чем 25 застрахованными имеет значительную вероятность понести потери, превышающие ожидаемые в два раза (около 22 процентов случаев).Таблица 4.2

Концентрация личных медицинских расходов

| Все | Топ | Середина | Минимум | ||||

| 1% | Следующие 9% | 75% | 15% | ||||

| Количество человек (тысяч) | 285000 | 2850 | 24650 | 213750 | 42750 | ||

| Деньги на здравоохранение (миллионы) | $1545900 | $436400 | $646000 | $455770 | $7730 | ||

| На человека | $5427 | $153126 | $26210 | $2135 | $184 | ||

|

Рис. 4.1 Распределение индивидуальных затрат на здравоохранение

Замечание: Один процент людей с наиболее высокими затратами потребляет около 30 процентов общего объема услуг, а верхние пять процентов потребляют около 50 процентов.

Рис. 4.2 Изменение вероятности с ростом количества людей в группе

Избежание риска

Захотят ли люди платить дополнительно 10 процентную надбавку, просто чтобы получить свои премии обратно как выплату выгоды? С той точки зрения, что люди могут легко покрывать повседневные потери своими личными сбережениями, они не пожелают платить наценку, поэтому большинство повседневных потерь не застрахованы. Только большие и потенциально катастрофически потери стоят того чтобы платить за их страховку.

Предположим, необходимая премия из предыдущего примера о сердечном приступе была бы равна не справедливой актуарной премии в $500, а $750 или $1500.

Это по-прежнему лучше, чем необходимость продать дом, быть в долгах 20 лет или – возможно хуже – быть не в состоянии позволить себе операцию, которая сможет спасти вашу жизнь в случае, если несчастье все-таки случится. Для экономиста, тот факт, что люди желают заплатить больше ожидаемой величины потерь за страховку, это свидетельство того, что со страховкой они чувствуют себя комфортнее, чем без нее. Желание заменить неопределенные потери постоянными и определенными платежами известно как избегание риска. Некоторые люди остро чувствуют риск и пойдут на многое ради его избегания. Большинство людей предпочитает не принимать финансовых рисков, в случае если нет необходимости или они не полуют от этого большой выгоды (например, рискованные инвестиции обладают большей доходностью, чем государственные ценные бумаги). Другие же пожелают пойти на риск. Это дело вкуса, также как и насколько острую еду вы предпочитаете. Ваше отношение к риску в некоторой степени зависит от вашего дохода – снижение дохода от $2 миллионов в год до $50000 не так страшно как снижение дохода от $200000 до $5000, в этом случае у вас будет меньше $100 в неделю на еду, арендную плату (забудьте о ней – вы живете с родителями или являетесь бездомным) и проезд (в основном автобусом).Со страховкой люди могут получить медицинские услуги, которые при ее отсутствии они не смогли бы себе позволить. Что если трансплантация печени, стоимостью в $350000, сможет продлить вам жизнь на 10 лет? Если вы оцениваете свою жизнь в $100000 за год (см. главу3, раздел 5), выгоды превышают затраты в три раза и операция стоит того. Но вы, как и большинство людей, не имеет $350000 наличными и не можете взять ссуду в банке, без поручительства, просто чтобы продлить жизнь. Страховка делает наш выбор шире в случае серьезной болезни и дает почву для спокойствия. Экономист Джон Ниман (John Nyman) считает, что эта доступность лечения более важна и ценна, чем просто разделение риска при обычном финансовом страховании.[46] Когда дело касается жизни и смерти, возможность получить помощь играет большую роль.

При условии, что почти все люди склонные избегать риски, почему до сих пор застрахованы не все риски? Жизнь пола рисков. Я покупаю билет на самолет на отпуск, хотя я могу умереть еще до того, как мне придется им воспользоваться. Мой велосипед могут украсть. Некоторые люди учатся на специальностях, таких как бухгалтерский учет или информатика, только для того, чтобы потом обнаружить, что ситуация на рынке труда изменилась к моменту их выпуска. Когда вы будете сдавать экзамен по этому курсу некоторые результаты (надеюсь, что не все) будут случайными (например, какие вопросы поднимались на занятиях, когда ваше учебное время прерывалось на телевизионную рекламу). Только некоторые риски в жизни застрахованы. Почему? Одной из причин является то, что это дорого составлять и определять договора страхования, платить по жалобам и т.д. Большинство мелких потерь в среднем будут сбалансированы по времени и таким образом покрыты вашими собственными сбережениями. Кроме того, некоторые структурные проблемы возникают в страховании (например, угроза недобросовестности и неблагоприятный отбор, которые будут описаны в этой главе далее), которые снижают его ценность.

| Склонны ли вы избегать риски? | ||

| Вот простой тест. Представьте себе, что ваш шеф предлагает вам бросить монетку: удвоить вашу ежемесячную оплату или лишить вас ее. Если перспектива лишиться оплаты является для вас гораздо менее приятной, чем ее удвоение, вы, как и большинство людей склонны избегать риски и представляете собой хорошего кандидата на страхование. |

В большинстве видов страхования имущества или страхования от несчастного случая, убытки, которые вы страхуете, велики, редки и случайны (непредсказуемы). Многие медицинские расходы соответствуют этим критериям, но не все. Например, большинство посещений врача при простуде или гриппе недороги, часты и довольно предсказуемы. Но величина последующих финансовых потерь может объяснить почему некоторые медицинские затраты страхуются, но она не объясняет почему страховое покрытие так исчерпывающе в медицине, включая в себя многие недорогие и обычные услуги также как и катастрофические потери. Эти особенности заметны при рассмотрении рынка медицинского страхования. Одна из них гласит, что все имеет право на медицинскую помощь. Другая – это эффективность поставщиков медицинских услуг в продвижении страхования, потому что оно приносит выгоды и им, не последней из которых является исключение отношения врача и пациента относительно коммерческого обмена и торговли о цене. Третья, и возможно наиболее важная, это практическая невозможность для пациента действовать как информированный потребитель и разумный покупатель. Попытаться определить какое лечение получить, на самом ли деле лечение А стоит на $ 1500 больше, чем лечение В, или пойти ли на операцию сейчас, что сэкономит деньги в будущем, слишком тяжело. Мы обращаемся к промежуточному звену, к врачам и программам страхования, чтобы они осуществили многие из этих решений за нас.

Тот факт, что мы не застрахованы от всех рисков поднимает интересный вопрос: если люди так склонны избегать риск, почему они играют в азартные игры (в лотерею или казино)? Ясно, почему люди играют на инвестициях в фонды или землю. Люди получают компенсации более высокой (в среднем) доходность, чем та, которую обеспечивают менее рискованные инвестиции. Но в азартных играх казино, вы не получаете денег за риски, которые на себя берете; вы платите за возможность принять риск. Правда в том, что люди идут на азартные игры ради удовольствия. Это захватывает, как посещение спортивных мероприятий. Иногда люди играют в азартные игры потому что не понимают, что преимущество не на их стороне – что если они будут долго играть, то обязательно проиграют. Ну и некоторые играют в азартные игры, потому что это их работа, и они, как и казино, всегда выигрывают, когда мы выкладываем деньги на стол. Однако не стоит завидовать профессиональным игрокам. Для них игра – работа, а не развлечение, и самое сложное поиск клиентов – что также является задачей страховых агентов.

Еще по теме 4.2 Зачем нужны платежи третьей стороны?:

- 7.5 Откаты, внутренние сделки, и сторонние платежи

- «Те клиенты, которые на дому, - никому вообще не нужны»

- 1.6.1. ЗАЧЕМ НУЖНА ПОЖАРНАЯ СТАТИСТИКА

- Кто и зачем создает вирусы?

- 6.1. Кому и зачем нужна практическая психология

- Личинка третьей стадии

- Зачем нужно ставить перед собой цели

- Выводы третьей главы

- Выводы третьей главы

- Выводы третьей главы

- Выводы по третьей главе

- Выводы по третьей главе

- Главные выводы третьей главы

- Главные выводы третьей главы

- Права и обязанности сторон

- Возможности со стороны внешней среды

- Угрозы со стороны внешней среды