5.5 Виды принятия рисков: фиксированные премии, только административные услуги и самострахование

Работодатель может купить страховку по фиксированной цене и не нести никаких рисков, он может также объединять свои фонды, разбирать все обращения заниматься самострахованием и нести все риски.

Но между этими двумя вариантами есть ряд договоров, которые разбивают риски и бремя обработки обращений: программы, оцененные из опыта, программа коэффициента удержания, программа минимальных премий и только административные услуги - ASO (см. таблицу 5.5). Определение цены - наиболее трудный процесс при заключении договора страхования. Оценка из опыта – это снижение или повышение цены в зависимости от денежного объема обращений сотрудников в течение предыдущего года (опыт), избегает затратной и спорной торговли. Соглашение о коэффициенте удержания делает похожие корректировки, но по текущему году. Работодатель и страховщик оценивают потери, и если сумма обращений оказывается меньше ожидаемой, страховщик возвращает большую часть разницы. удерживая только определенный процент (коэффициент удержания) за административные расходы и прибыль.Два фактора затрудняют действия работодателя как страховщика: катастрофические потери и обработка обращений. В некотором смысле эти затруднения могут быть снижены через определенные соглашения. Экономия от масштаба принимаемых рисков может быть получена через перестрахование, которое является основным видом медицинского покрытия для работодателя, групповой полис, который покрывает 90 процентов затрат на каждого человека свыше определенного объема (например, $50000) или агрегированных потерь по группе в целом, которые будут свыше определенного значения (например, $5 миллионов). Конечно, перестрахование достаточно дорого, поэтому такое покрытие обычно покупается только для экстраординарных затрат. Обработка обращений может вызвать административные затруднения, потому что компании обычно проявляют себя лучше в своей сфере деятельности, чем в управлении и выплате медицинских выгод.

Экономия от масштаба обработки обращений может осуществляться путем заключения договора на администрирование обращений, согласно которым страховые компании обрабатывают счета, оплачивают запросы и занимаются урегулированием споров за определенную плату из расчета за год или за обращение, но все финансирование для выплаты выгод идет из компании работодателя.Таблица 5.4

Ряд договоров страхования

| Страховщик принимает риски и обрабатывает обращения |  | Работодатель принимает риски и обрабатывает обращения | ||

| Фиксированные премии | Основанные на опыте | Коэффициент удержания | ASO | Самострахование |

| Уплата определенной суммы за покрытие | Премии меняются в зависимости от обращений за прошлый год | Если потери меньше ожидаемых, то страховщик возвращает часть премии | Только услуги администрирования, страховщики оплачивают счета, используя фонду работодателя | Организация оплачивает счета, действует как собственный страховщик. |

При «нормальных» условиях затраты по программам, основанным на опыте, с коэффициентов удержания, ASO и самострахования должны стремиться к одной сумме; тем не менее, условия редко бывают нормальными. Когда компания принимает условия программы, основанной на опыте, для страховой компании попытка «купить бизнес», устанавливая очень низкие премии в течение первого года, не является необычной. В дальнейшем она будет использовать негативный опыт этого года, чтобы выдвинуть более высокие требования на следующий год. Работодатель, который заключил такую выгодную сделку, оказывается вынужденным согласиться на существенное повышение премий либо искать новое предложение, в случае таких убытков андеррайтера страховые компании вряд ли согласятся сделать предложение. Также группа с потерями, выше оценочных может прийти к выводу, что страховщик стал плохо оказывать свои услуги и плохо реагирует на выплаты по обращениям (таки образом он пытается продержаться на деньгах премий подольше).

С другой стороны, группы сотрудников часто пытаются воспользоваться преимуществом страховой компании, покидая ее после плохого года (таким образом, не оставляя времени на большие потери, полученные после оценки опыта), или часто выходят на рынок в поисках более дешевых предложений. Самое гибкое соглашение о коэффициенте удержания похоже не партнерство. Страховая компания и сотрудники заключают долгосрочное соглашение, в котором изначальные цены не так важны. Конфликты, возникающие из года в год, исключаются. Тем не менее, слабой стороной таких более интегрированных контрактов является то, что если ситуация ухудшится, она ухудшится в значительной большей степени для обеих сторон.Цикл андеррайтинга

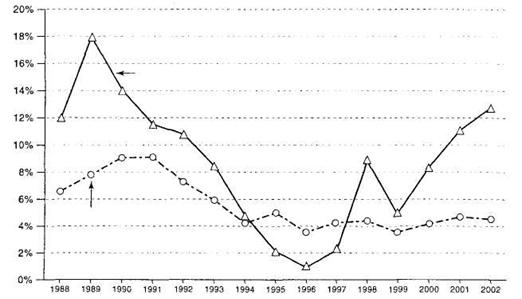

В долгосрочной перспективе, рост премий соответствует росту затрат на медицину. Но в заданном году, процент роста может быть либо ниже, либо выше. Экономисты установили, что большинство рынков страхования (например, имущества, от несчастных случаев, ответственности, медицинского) имею цикл взимания больше денег и взимания меньше денег, который длится около 7 – 10 лет.[64] На пике цикла, премии превышают затраты, прибыль велика, а конкуренты готовы начать цикл. Чем больше страховых компаний выходит на рынок, тем премии становятся ниже. На спаде цикла, ставки невелики, а страховые компании решительно завоевывают части рынка. Недостаток прибыли в итоге дает о себе знать, некоторые страховые компании уходят с рынка, и ставки растут. В конечном итоге, рост цен и хорошая прибыль начинают новый цикл. Рисунок 5.4 показывает, как премии и затраты изменялись в течение последнего десятилетия. В начале 1990-х, рост больших двухзначных премий приносил доходы. Рост управляемого обслуживания и нависающая угроза вторжения государства удерживала медицинские затраты на низком уровне в середине десятилетия – но страховщики, пытаясь завоевать большую часть рынка, снизили премии до уровня ниже затрат. Комбинация невысоких премий и растущих затрат снизила прибыль, толкая организации медицинского обеспечения и страховые компании на грань банкротства. 2001 и 2002 года были временем догонять и страховщики снова стали пытаться создавать резервы. Ожидается, что в 2003 году премии вырастут еще, возможно на 15 процентов. В то время, как некоторая часть роста будет отдана больницам и врачам (и таким образом, некоторый рост будет обусловлен ростом затрат), в итоге протест менеджеров и ущемленных рабочих приведет к смягчению ситуации, и цикл пойдет вниз снова к середине десятилетия.

|

Рис. 5.4 Цикл андеррайтинга в медицинском страховании, 1988 – 2002

Еще по теме 5.5 Виды принятия рисков: фиксированные премии, только административные услуги и самострахование:

- Экспериментальные исследования качества принятия решений модулей автоматизированной системы по прогнозированию ишемических рисков

- 1.3.1. Виды цен на новые медицинские услуги

- Глава 3. Атлас робот-ассистированной радикальной простатэктомии «Ты видишь только то, что ищешь, а ищешь только то, что знаешь» P. Walsh 2006

- 1.3.2. Виды цен на существующие медицинские услуги

- Виды цен на медицинские услуги, методики ценообразования

- 11.2 Определение LTC: виды услуг

- Принято выделять следующие виды кардиогенного шока:

- Приложение 9 Прейскурант цен на основные виды платных медицинских услуг, выполняемых в учреждениях санэпидслужбы.1

- Премии в области качества — инструмент для диагностики и совершенствования бизнеса

- Административные барьеры.

- Лечение только хирургическое.

- 9.3. СОСТОЯНИЕ И ПЕРСПЕКТИВЫ РАЗВИТИЯ СИСТЕМЫ ЛИЦЕНЗИРОВАНИЯ РАБОТ (УСЛУГ) И СЕРТИФИКАЦИИ ПРОДУКЦИИ И УСЛУГ В ОБЛАСТИ ПОЖАРНОЙ БЕЗОПАСНОСТИ

- Фиксированная эритема (ФЭ)

- Приложение №6 Резолюция , принятая WHA 41.17, принятая 13 мая 1988 году. На сорок первой сессии Всемирной ассаблеи здравоохранения